主要观点

1.下半年央行将有可能继续加息,一年期存款利率将在5%以上。人民币升值加速,08年人民币升值将超过15%。大宗商品方面,无论是原油还是铁矿石铜等工业品,都存在较大的通胀压力。

2.受通胀压力和全球经济不景气的影响,今年的GDP增长将减缓,但仍保持在10%左右。抑制CPI高速增长成为今年政府工作重中之重,4.8%的通胀目标将顺利完成,房价上涨得到遏制,但供需关系使得拐点不会出现。

3.全球经济增长放缓,次贷危机的影响远没有结束,美国经济或将在明年迎来衰退。原油价格、农产品价格成为阻碍世界经济健康发展的主要因素。

一、国内宏观调控

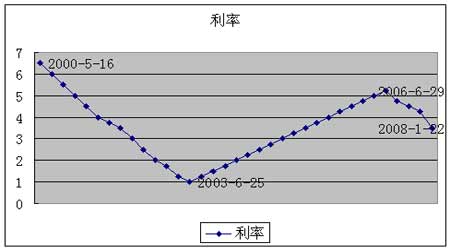

1.下半年央行加息不确定性较大

整个07年度,央行共加息6次,一年期存款利率由06年的2.52%提高至4.14%,而在07年底的08年全年度预测中,纷纷预期08年将加息4-6次,一年期存款利率在原有程度上大幅提高。但从08年至今的4个月中,尤其是年初国内CPI出现大幅增长的情况下,央行大出人们预料,一直没有加息而是通过提高存款准备金率。个人认为,基于CPI的压力,下半年央行加息的可能性较大,如果CPI仍居高不下,不排除央行一次性大幅加息的可能;另一方面,为防止人民币的进一步加速升值,加息的频率又不易过快。早在17 大报告中就提出提高居民的财产性收入,扭转负利率的现状,加之今年通货膨胀率预期为4.8%,个人认为今年下半年将加息2-3次,将一年期存款利率提高到5%以上。

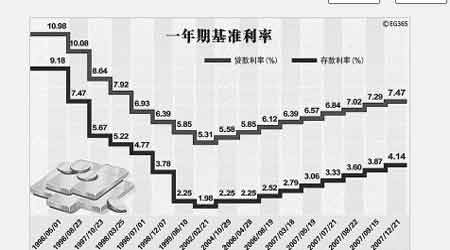

图1:1996年至07年利率走势

1996年至07年利率走势图。(来源:文华财经)

2.人民币加速升值

07年下半年,人民币兑美元累计升值3.3%,按年计升值超过6.7%,而从08年至3月底,人民币兑美元中间价由1月2日的1美元兑7.2996变为3月31日的7.019,按此速度,预测今年其升值约17%,大大快于去年,而美元仍处于降息周期人民币处于加息周期,这个趋势仍将长期持续。

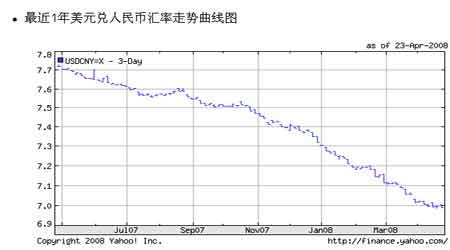

图2

最近一年美元兑人民币汇率走势曲线图。(来源:yahoo财经)

二、大宗商品

原油价格目前为120美元下方,处于盘整走势。个人认为下半年原油价格基本处于高位震荡,上方将屡创新高,下方在90美元附近支撑强烈。具体在下面的国际宏观经济中讨论。

在供求格局的影响下,铁矿石在今后两年连年大幅上涨的几成定局,其幅度为30%-50%。受矿石价格上涨的影响,钢铁企业的盈利能力将得到考验。个人认为大型钢铁企业规模化结构化优势,可以通过提价等手段抵消其矿石成本和海运费的上涨,而小公司的生存空间将受到挤压。钢铁行业会出现重新布局,原有的大企业将更大更强。另一方面,原材料价格上涨必将促成钢价上涨,宝钢已经连续两个季度上调了基本价格,其趋势将延续。其成本压力必然会慢慢转嫁到下游行业。

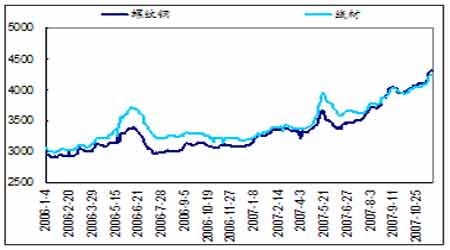

图4:钢铁厂各主要产品价格变化图

钢铁厂各主要产品价格变化图。(来源:中诚期货)

钢铁厂各主要产品价格变化图。(来源:中诚期货)

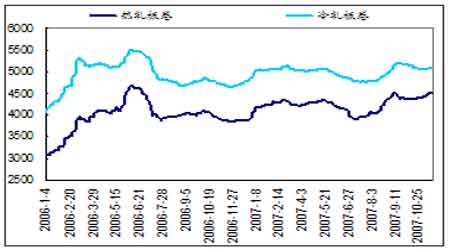

基本金属价格走势出现分化。LME市场上,铜铝价格处于高位运行,而铅锌价格一直处于低位,特别是铜,现在位于8500美元上方运行,基本算突破了前期高位,再创新高只是时间问题。国内价格略显偏弱。

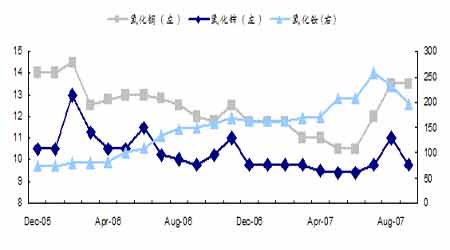

稀有金属价格有望继续上涨。国家对稀土资源的开发实行指令性计划,严厉打击私采滥挖,供应基本保持稳定。下游除了钕铁硼需求保持旺盛外,传统低迷的氧化镧需求出现增加,价格上涨

图5

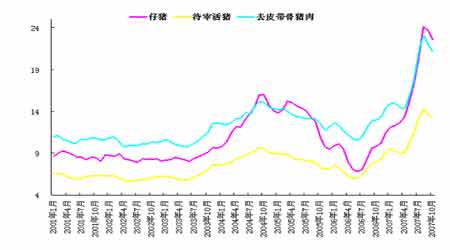

农产品价格上涨难以抑制。个人认为,以劳动力机会成本上升带来的成本推动,将全面、持续的推动农产品价格长期上涨,去年猪肉价格的上涨只是开始。价格上涨虽然能够显著提高农民收入,切实体现政府建立和谐社会的理念,但带来的通胀压力也是政府必须面对的,部分低收入者将难以承担这些生活必需品的大幅上涨。政府必须在完善社会保障体制之前适当的抑制农产品价格的上涨态势。但长期来看,这一趋势在农业、畜牧业生产力大幅提高之前,都将是一种必然。最近一段时间国际农产品价格由于供给不足疯涨,考虑到国内宽裕的供求,此情况不会蔓延至国内市场。

图6:

仔猪、待宰活猪与去皮带骨猪肉走势图。(来源:中诚期货)

三、国民经济

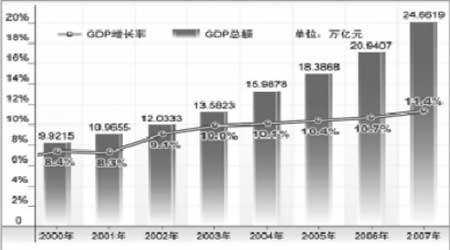

1.GDP增长有所放缓,但仍将为10%左右。

受大宗商品原材料价格上涨以及世界经济恶化,加之年初的雪灾天气对生产造成的影响,尤其是人民币升值造成的外需明显放缓,将造成今年我国的GDP增长放缓,但由于内需的强有力支持,仍将维持在10%左右。外需不足也包括世界经济尤其是美国经济的可能衰退,将在下面的国际经济具体讨论。

图7:00年以来我国GDP走势图

00年以来我国GDP走势图。(来源:中诚期货)

2.消费稳步增长

从扣除价格因素后的实际增速看,社会消费品零售额的实际增速相对平稳,这种平稳增长的态势短期不会发生大的改变。预期明年社会消费品零售总额名义的增速为17%左右。

图8:社会消费品零售总额月度增长

社会消费品零售总额月度增长走势图。(来源:中诚期货)

3 通货膨胀位于高位

今年的国务院计划将通货膨胀率控制在4.8%,从今年一季度的统计数据表明较去年同期上涨超过8%,不过由于07年下半年基数较高,预计今年将圆满完成4.8%的任务。

促进明年CPI维持高位的因素是:首先由于国际粮价高涨,国内粮食价格难以回落;食品价格长期维持高位,促使劳动力价格上涨,从而导致各行业生产成本的提升;粮价和劳动力价格的上涨复核国家的政策导向;

资源税改革,国家重视理清资源价格体系,也将增加通胀的压力,PPI同比增幅将在3.5%之上。

抑制明年CPI走高的因素是:2007年食品价格大幅上涨带来的基数效应,基数效应也使得明年的CPI走势呈现前高后低;国家积极组织食品生产来平抑食品价格,食品价格同比可能大幅回落。

图9:CPI持续高位

CPI指数走势图。(来源:中诚期货)

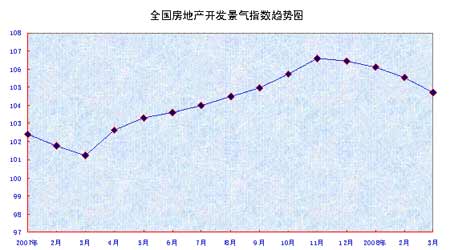

4.房地产指数持续回落

3月份,“国房景气指数”为104.72,比2月份回落0.83点,同比上升3.50点。房地产市场仍为国家宏观调控的主要目标,国房景气指数连续4月下降,预计下半年仍将维持下降的趋势。

图10:房价指数开始走弱

房价指数走势图。(来源:文华财经)

四、国际市场

1.美国经济是否陷入衰退?

从07年下半年开始,次贷危机成为全球金融市场被提及次数最多的词语,而且随着时间的流逝,次贷危机给全球经济带来的负面影响不减反增,投资者纷纷降低今年对美国经济的预期,更有甚者认为美国经济已经步入衰退。

首先谈一下造成此次美国经济“衰退”或者更确切的说经济增长放缓的原因。很多人归结为次贷危机,但我个人认为,次贷危机只能说是直接原因或者诱因,其根源早在好几年前已经埋下。

随着上世纪末21世纪初网络经济泡沫的破灭,加之911事件的影响,美国经济进入衰退。道琼斯指数从最高的11000多点跌至7000多点。但相对于92年开始的从3000点启动的上涨行情,此次下跌是小幅的,或者说是“不合理的”。这跟小布什上台以来一直推行的减税政策和美联储的持续降息有关。从00年5月至03年中,美联储将一年期存款准备金年利率由最高的6.5%降至历史最低的1%,极低的利率带来了流动性过剩,宽松的货币环境也促进了次级债券市场的迅速发展,也同时埋下隐患。减税政策和持续减息带来了效果,美国经济于03年下半年开始复苏,美国股市又开始连创新高。但是经济发展处于不断的上升衰退又上升的周期是不可违背的经济学原理,调控手段可以延缓衰退的来临或者减小其影响,却不能消灭它。个人认为本该在本世纪初发生的大规模的美国经济衰退可能将借着此次次贷危机,彻底的爆发。

图10:道琼斯指数走势图

道琼斯指数走势图。(来源:博易大师)

图11:2000年以来美联储一年期联邦储蓄利率走势

利率走势图。(来源:中诚期货)

08年以来美联储连续大幅减息3次,但就其成效来看是一次不如一次,美联储在可能来临的危机面前显得再也没有别的办法。尽管从美国股市近期走势来看,已经基本止住了前期的跌势,但个人认为这可能是风暴前的平静,市场在等待进一步的经济数据的发布,进而得出自己的判断。如果数据显示经济进一步下滑,政府没有拿出更有效的政策,衰退将在所难免。

08年以来美联储连续大幅减息3次,但就其成效来看是一次不如一次,美联储在可能来临的危机面前显得再也没有别的办法。尽管从美国股市近期走势来看,已经基本止住了前期的跌势,但个人认为这可能是风暴前的平静,市场在等待进一步的经济数据的发布,进而得出自己的判断。如果数据显示经济进一步下滑,政府没有拿出更有效的政策,衰退将在所难免。

2.美元指数是否继续反弹

近期美元走出反弹走势,很多投资者充满疑问,为什么在人们纷纷预测美国经济的大环境下美元却会走出反弹行情。这点不难解释,在次贷危机初期,投资者并没有预料其影响如此之大,但随着经济数据公布以及全球金融业07年度报告,发现次贷危机远远超出预期,不仅影响美国市场欧洲也未幸免于难,欧洲银行也受到的损失。这时候投资者更愿意选择抗风险能力较强的美国市场,选择相对保险的美元资产,使得近期美元指数和美元资产有优于其他市场的表现。

图12:美元指数走势图

美元指数走势图。(来源:文华财经)

3.原油价格连创新高

原油价格的高位运行一定程度上抑制了今年世界经济的增长。现在国际原油价格在120美元附近,而且将继续上涨,其空间较难预测。这主要是由原油的供需矛盾决定的,市场供给增加有限,而新兴国家的高增长使得需求居高不下,加之海湾国家尤其是伊朗的政治风险,石油价格很难下跌。个人预测油价将在今年冲击150美元的高度,如果美国对伊朗动武,可能于明年创下200美元的新高。而在下方,100美元和85美元均有较强支撑。

图13:石油价格走势图

石油价格走势图。(来源:博易大师)

4.金价出现回落

随着近期国际金价跌破900沪金跌破200,市场展开对黄金价格的牛熊之争,有投资者认为黄金进入下跌通道。从逻辑关系来看,在经济衰退、美元贬值和国际通胀加重的前提下,金价将上涨。近期的下跌是由于前段时间上涨过快以及美元反弹所致,不能因此判断黄金进入下跌通道。目前来看,经济增长放缓通胀压力加大已是事实,金价将进一步关注美元走势。

图14:黄金价格走势图

黄金价格走势图。(来源:博易大师)

5.粮价疯涨成08年经济发展一大不稳定因素

从今年年初,国家粮食价格疯狂上涨,短短的三个月国际大米价格上涨了两倍,许多发展中国家也因此出现政治危机。观其原因,主要是以下三点原因:1)世界人口特别是发展中国家人口加速增长,给供给面造成巨大的压力。世界粮食库存减少。2)各主要粮食出口国减少出口,印度泰国等国纷纷采取限制出口粮食的措施。3)市场炒作。国际粮价的疯涨将成为左右下半年经济增长的一大不稳定因素。

(中诚期货 宋宁笛)(E05)