2009年意大利男装业销售形势欠佳

从宏观经济的发展趋势和相关数据分析,意大利纺织和服装联合会(SMI)初步估计2009年意大利男装业(包括机织及针织外衣、衬衫、领带和皮革服装)的销售额不足90亿欧元,与2008年相比下降9.7%,降幅高于前几年。

影响意大利男装业的主要因素是伴随着全球金融危机而出现的世界范围内的消费需求下降。意大利男装业50%以上产品依靠出口,对主要出口市场(尤其是非欧洲市场)销售的下降,导致男装业发展进入空前的低谷和产业结构的重新调整。

面对诸多负面因素,意大利国内市场还是表现出了很强的耐冲击性。尽管如此,行业发展力不足已经成为一种常态,仅依靠国内市场的销售确实不能扭转2009年意大利服装业的颓势。

2009年,尽管受影响的程度不同,但各类别男装的表现都不是很好。其中皮革服装和领带的销售不尽如人意,机织外衣销售额同比下降11%,针织外衣和衬衫销售额降幅超过8%。

在劳动力市场上,据行业内样本的抽查显示,2009年服装业的失业率有可能超过其他下滑行业的员工平均失业率。

中国成为意大利男装最大进口国

根据SMI初步统计,2009年意大利整个纺织和服装行业出口额将同比下降20.3%。与此相对应,2009年,意大利男装出口额为44.9亿欧元,下降幅度同样较大,预计达到14.1%(2008年降幅为1.8%)。预计进口额也会有所下降,不过降速稍缓,大概为3%。

根据ISTAT的最新数据,对2009年前9个月的意大利对外贸易进行分析,可以看到:2009年1~9月,意大利男装出口额同比下降14.6%。其中对欧盟以外区域――作为过去几年中意大利男装业发展的驱动力,男装出口衰退,出口额同比下降20%。例如对美国出口额同比下降22.8%,对俄罗斯下降31.3%,对日本下降14.6%。对欧盟内部市场,出口额同比下降10.1%,对西班牙(-17.7%)和英国(-16.3%)降幅很大,对法国(-4.2%)和德国(-7.2%)降速稍缓。

同期,意大利男装进口额同比下降5.4%。其中最大的损失在欧盟市场内部,进口额同比下降9.4%,从欧盟以外的市场进口额同比下降3.2%。

在男装进口方面,中国和孟加拉的份额在逐步增加。2009年前三季度,意大利从中国进口男装为9.29亿欧元,同比增加了7%,占男装总进口额的30.6%。从孟加拉的进口额同比增加13.2%,占男装总进口额的份额上升到5.8%。

相反,距离意大利近的国家的进口额在下降,例如从第二大供应国突尼斯(其市场占有率仅为8.3%,被中国远远甩在后面)的进口额同比下降19.8%;罗马尼亚下降13.5%;土耳其下降20.3%。与法国的贸易情况相对来说比较平稳,进口额下降4.8%。

连锁店销售市场份额显著增加

2009年,意大利国内需求对其男装业帮助不大,与2008年相比,男装消费额(家用和非家用的支出,包括库存)下降了7.1%。

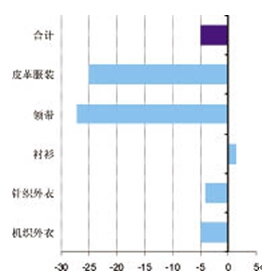

2008~2009年秋冬意大利男装销售额同比下降了5%。从产品类别来看,下滑趋势最明显的是皮革服装和领带,连续下降几个月,降幅超过20%;机织外衣(尤其是经典类型的外衣)和针织外衣的销售额降幅小于5%;而衬衫的销售额较2007~2008年秋冬同期增加了1.4%。

图1 2008~2009年秋冬意大利各类别男装销售分析(与去年同期相比销售额的变化%)

图2 2008~2009年秋冬意大利各类别男装消费结构(%:各类别男装的销售额/总销售额)

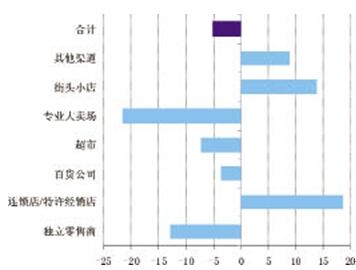

从销售渠道来看,2008~2009年秋冬销售额显著增加的是连锁店/特许经销店(同比增长18.7%),街头小店(同比增长14%)以及品牌折扣店(罗列在图3“其他渠道”栏目中)。在意大利,单一品牌的男装连锁店销售市场份额为22%。

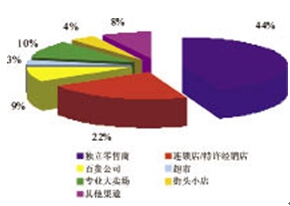

独立零售商的销售到目前为止已经连续下滑几个月了,置于如此糟糕的处境,宏观经济环境的恶化是一方面原因,意大利家庭消费风格的改变也是一方面原因。零售商销售额曾经一个季度降幅达到12.8%。尽管如此,传统的独立零售商仍然是市场的领导者,占据着最大的市场销售份额(44%)。

图3 2008~2009年秋冬意大利男装各销售渠道分析(与去年同期相比销售额的变化%)

图4 2008~2009年秋冬意大利男装销售渠道结构(%:各销售渠道的销售额/总销售额)

Sita Ricerca预计2009~2010年秋冬意大利男装销售趋势不会有什么改变,很有可能将持续下滑。在圣诞节期间和清仓甩卖时,销售情况也许会有所改善,这将为意大利服装业注入一剂强心针。根据SMI抽样调查的结果,2010年春夏季,至少在新年的前3个月中,意大利服装销售趋势似乎没有好转的迹象。

随着全球经济的复苏,具有传统的、强大国际竞争力的意大利男装业时刻准备着抓住时机、开发市场,同时为消费者提供灵活的、有创意的后危机方案,再塑意大利时尚和品质的领导地位。

表1 2005~2009年意大利男装业基本数据(百万欧元)

|

|

2005 |

2006 |

2007 |

2008 |

2009(*) |

|

销售额 |

8987 |

8943 |

9453 |

9163 |

8278 |

|

同比(%) |

|

-0.5 |

5.7 |

-3.1 |

-9.7 |

|

产值 |

5553 |

5270 |

5688 |

5457 |

4772 |

|

同比(%) |

|

-5.1 |

7.9 |

-4.1 |

-12.6 |

|

出口额 |

4701 |

4826 |

5229 |

5133 |

4490 |

|

同比(%) |

|

2.6 |

8.4 |

-1.8 |

-14.1 |

|

进口额 |

3227 |

3638 |

3649 |

3612 |

3543 |

|

同比(%) |

|

12.8 |

0.3 |

-1.0 |

-2.9 |

|

贸易差额 |

1475 |

1187 |

1579 |

1521 |

947 |

|

国内需求(**) |

9877 |

9878 |

9930 |

9525 |

9222 |

|

同比(%) |

|

0.0 |

0.5 |

-4.1 |

-7.1 |

|

出口额/销售额(%) |

52.3 |

54.0 |

55.3 |

56.0 |

54.2 |

|

进口额/产品消费额(%) |

52.3 |

58.9 |

58.8 |

60.7 |

61.5 |

|

(*)估计;(**)包括库存 |

来源:SMI根据ISTAT、SitaRicerca以及内部研究数据整理分析

表2 2009年1~9月意大利男装业对外贸易情况

|

出口额 |

进口额 |

|

出口国 |

百万欧元 |

同比(%) |

占比(%) |

进口国 |

百万欧元 |

同比(%) |

占比(%) |

|

合计 |

3523 |

-14.6 |

100.0 |

合计 |

3037 |

-5.4 |

100.0 |

|

欧盟27国 |

2026 |

-10.1 |

57.5 |

欧盟27国 |

1020 |

-9.4 |

33.6 |

|

非欧盟国 |

1498 |

-20.0 |

42.5 |

非欧盟国 |

2017 |

-3.2 |

66.4 |

|

前十名 |

前十名 |

|

瑞士 |

500 |

-18.4 |

14.2 |

中国 |

929 |

7.0 |

30.6 |

|

法国 |

436 |

-4.2 |

12.4 |

突尼斯 |

252 |

-19.8 |

8.3 |

|

德国 |

315 |

-7.2 |

8.9 |

罗马尼亚 |

242 |

-13.5 |

8.0 |

|

西班牙 |

280 |

-17.7 |

7.9 |

孟加拉 |

175 |

13.2 |

5.8 |

|

美国 |

228 |

-22.8 |

6.5 |

法国 |

156 |

-4.8 |

5.1 |

|

英国 |

216 |

-16.3 |

6.1 |

土耳其 |

154 |

-20.3 |

5.1 |

|

荷兰 |

149 |

-12.7 |

4.2 |

比利时 |

92 |

-31.7 |

3.0 |

|

俄罗斯 |

147 |

-31.3 |

4.2 |

德国 |

91 |

-9.0 |

3.0 |

|

希腊 |

119 |

-17.6 |

3.4 |

印度 |

88 |

-6.6 |

2.9 |

|

日本 |

117 |

-14.6 |

3.3 |

荷兰 |

83 |

0.1 |

2.7 |

来源:SMI根据ISTAT数据整理分析

(纺织服装周刊 意大利纺织和服装联合会/数据分析 韩蕊/翻译)